План мероприятий по повышению финансовой грамотности учащихся МКОУ "Специальная школа №64"....>>>

Урок финансовой грамотности "Осторожно, мошенники!"...>>>

ПАМЯТКИ по финансовой грамотности:

ПАМЯТКА 1 «Личная финансовая безопасность»

Финансовая грамотность – это способность человека управлять своими доходами и расходами, принимать правильные решения по распределению денежных средств (жить по средствам) и грамотно их приумножать. Другими словами – это знание, позволяющее достичь финансового благополучия и оставаться на этом уровне всю свою жизнь. Финансово грамотные люди не живут от зарплаты до зарплаты, и берут кредиты только в тех случаях, когда уверены, что взятый кредит в перспективе принесёт прибыль. Они не поддаются панике даже в условиях экономического кризиса, поскольку имеют «резервный фонд» на случай различных форс-мажоров.

Предлагаем вашему вниманию правила финансовой безопасности, соблюдение которых поможет вам существенно снизить вероятность финансовых потерь.

Правило №1. Никогда и никому не рассказывайте о том, сколько денег у вас и какой доход у вашей семьи. Чем меньше вы будете распространяться о своём финансовом состоянии, тем надёжнее будут защищены ваши финансы. О своих доходах не стоит говорить даже близким друзьям.

Правило №2. Планирование бюджета и грамотная экономия – вот два надёжных спутника личной финансовой безопасности. Ваши финансы всегда должны учитываться и строго контролироваться. Вполне вероятно, что найдутся некоторые покупки, которые можно не совершать из-за отсутствия какого-либо смысла или важности в них. При этом можно сэкономить определённую сумму денег, которую можно направить на более важные вещи.

Правило №3. Увеличивайте доход. Отличным вариантом работы, которая приносит хороший доход и удовлетворение, являются увлечения. Многие и не подозревают, что обычное хобби может перерасти в основное занятие или приносить в семью дополнительный доход.

Правило №4. Крупные денежные суммы храните на банковских счетах. Несмотря на то, что есть риск банкротства банков, не стоит забывать о том, что вклады, сумма которых превышает 700 тысяч рублей, официально застрахованы государством. С реестром надёжных банков всегда можно ознакомиться на сайте Центробанка РФ.

Правило №5. Откладывайте 10% из своих личных доходов или доходов семьи. Этот финансовый резерв поможет вам легче справляться с различными непредвиденными ситуациями, которые требуют финансовых затрат (например, потеря работы или трудоспособности).

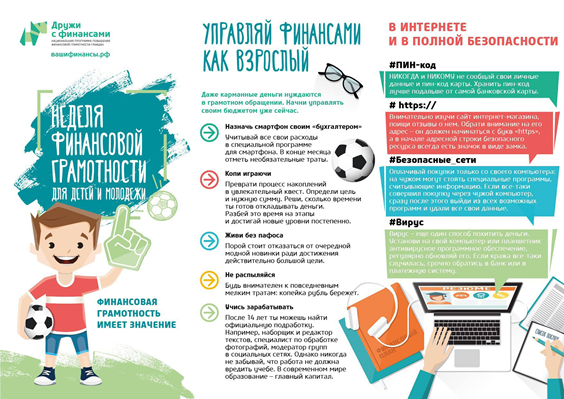

Правило №6. Не рассказывайте никому пароли платёжных карточек. Если у вас есть карточка или вы знаете пароли карточек членов вашей семьи, никого не посвящайте в эти подробности. Не носите PIN-коды карт в кошельке или сумке, лучше их запомнить. Никогда не пересылайте данные карты по электронной почте, не диктуйте посторонним лицам по телефону, не показывайте номер в доказательство кому-то, что она у вас есть.

Правило №7. Наличные носите во внутреннем кармане. Внутренний карман сумки или верхней одежды – наилучший вариант для транспортировки наличных денег. Меньше соблазнов для вора. И еще совет – не пересчитывайте свои деньги при посторонних (особенно в транспорте).

Правило №8. Сделайте покупки через интернет минимально рисковыми. Делайте покупки в знакомом вам интернет-магазине. Обязательно узнавайте правила возврата товара, а также условия поставки. Когда будете регистрироваться на сайте, чтобы оформить заказ, запомните свои пароли и никому их не показывайте. Лучше пользуйтесь защищённой версией вашего браузера. Обратите внимание на букву s после http в поле URL-адреса веб-страницы. Всегда сохраняйте после покупки гарантийный талон с печатями и подписями, датой и чётко указанной моделью товара.

Правило №9. Избегайте банковских кредитов. Надо понимать, что любой кредит – это дополнительный риск для вашей финансовой безопасности. Если он жизненно необходим, то рассчитайте свои доходы таким образом, чтобы максимально быстро кредит закрыть.

Правило №10. Следите за тем, чтобы вовремя возвращать долги. Если вам пришлось взять деньги в долг, то позаботьтесь о том, чтобы вернуть их вовремя.

Соблюдая эти правила личной финансовой безопасности, вы максимально сможете обезопасить свои финансы от самых разных рисков. Внедрите их в свою жизнь, чтобы чувствовать себя более защищёнными.

Памятка 2 «Финансовая грамотность для школьников: шаги к собственному заработку»

Повышение финансовой грамотности в начальной школе

С первого класса ребенок может совершать самостоятельные покупки. Вначале сумма, выданная родителями, должна быть точно равна цене товара – так ребенок научится тратить деньги только на необходимое. Впоследствии сумму можно увеличивать, приучая пересчитывать сдачу и не тратить ее, если нет насущных нужд.

В это время хорошо приучить ребенка вести дневник «доходов-расходов». В котором он должен будет после похода в магазин отражать сколько денег Вы ему дали, сколько он потратил, сколько осталось. Введите поощрение в случае, если ребенок правильно заполнил дневник. Так вы привьете ребенку важные и ценные качества для дальнейшего его финансового процветания:

- научите ценить и управлять деньгами;

- повысите уровень его ответственности и аккуратности;

- потренируйте навыки вычисления.

Помните, что для школьников с первого класса важно предоставлять карманные деньги. Сумма может быть небольшая, но в этот период важно объяснить основы процесса накопления. Например: «Если в течение недели ты не будешь покупать сладости, то в выходные сможешь приобрести пластилин». Однако не забывайте, что карманные деньги должны даваться за что-то. Если Вы будете просто так давать деньги ребенку, то Вы сослужите для него плохую службу, так как понимания ценности денег не будет получено. У ребенка должно сформироваться понимание, что получение финансов связано с приложением труда.

Подростковый возраст и финансы

На подростков большое влияние оказывает мода и поведение друзей, поэтому в этом возрасте финансовая грамотность для школьников начинает приносить свои плоды. Для школьников в старших классах важно научиться планировать карманные расходы. Можно договориться с ребенком, что после накопления определенной суммы родители (или другие родственники) добавляют средства для какой-то крупной покупки. Периодически можно спрашивать у ребенка «в долг» из копилки, но обязательно возвращать.

В этот период важна профориентация. Разъяснить понятие склонностей и компетенций. Можно в игровой форме (ввести карточки «Характер» или «Умение» и «Профессия»; попросить детей подобрать к каждой профессии навык).

Старшеклассников уже в полном объеме вводят в финансовую сторону жизни семьи:

- посещение банков (возможно даже открытие вклада на ребенка);

- оплата платежей ЖКХ;

- планирование финансов (например, предложить самостоятельно составить личный финансовый план расхода определенной суммы на развлечения или покупки);

- выпуск банковской карты.

Банковские карты для школьников

Очень важно в период развития электронной коммерции научить ребенка пользоваться банковскими картами.

Важно на этом этапе объяснить технику безопасности при снятии денег в банке или банкомате, ответственность за передачу личных данных и другие аспекты.

В настоящее время существует ряд банковских продуктов, специально рассчитанных на молодежь.

Онлайн игры для повышения финансовой грамотности школьников и подростков

Игры по финансовой грамотности не только познакомят детей с основами финансовой грамотности, но и помогут закрепить свои знания, полученные на уроках финансовой грамотности, на практике.

Попробуйте поиграть с детьми младшего школьного возраста в игры позволяющие овладеть финансовыми навыками, например, в такие как «Размен монеток», «Магазин» с настоящими деньгами, с подсчетом сдачи, «Профессии» с выплатой «зарплаты».

Для старшеклассников подойдет классическая «Монополия» и «Денежный поток».

Онлайн кошелек и приложения для планирования финансов также могут помочь научиться грамотно распределять ресурсы и составлять стратегию накопления.

Наши мероприятия :

«Изучая мир финансов - получаешь больше шансов» (22.12.2023г. )...>>>

Информационная беседа «Осторожно, мошенники!» (16.01.2024г. ) ...>>>